ОЦЕНОЧНАЯ СИСТЕМА

АНАЛИЗ ВНЕОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ ДЛЯ ЦЕЛЕЙ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Первое, что необходимо знать специалисту, которые планирует провести финансовый анализ – это что такое бухгалтерская отчетность, какие формы необходимы для проведения финансового анализа, что означает каждая статья бухгалтерского баланса и отчета о финансовых результатах.

Так, для проведения финансового анализа для целей оценки бизнеса, необходимы бывают, как правило, Бухгалтерский баланс и Отчет о финансовых результатах.

Согласно бухгалтерской энциклопедии бухгалтерский баланс - старейший вид бухгалтерской отчетности, подготавливаемый организацией. Это перечень сальдо по системе двойной записи на определенный период времени. Первоначально баланс не строился как отчет о стоимости вообще, а был как бы побочным результатом периодического закрытия бухгалтерских книг в системе двойной записи, получаемым механически. Бухгалтерский баланс (англ. bookkeeper's balance, profit-and-loss balance) - система показателей, сгруппированных в сводную таблицу, которые характеризуют в денежном выражении состав, размещение, источники и назначение средств хозяйствующего субъекта на отчетную дату (конец месяца, квартала, года). Баланс состоит из 2-х частей: левой - актива (характеризует состав, размещение и использование средств) и правой - пассива (отражает источники образования средств). Итоги актива и пассива Бухгалтерского баланса должны быть равны [1].

Статьи бухгалтерского баланса – это показатели (строки) актива и пассива баланса, характеризующие отдельные виды хозяйственных средств или источники их образования. Однородные статьи объединяются в разделы бухгалтерского баланса. Перечень статей бухгалтерского баланса должен соответствовать требованиям экономического анализа и контроля, а также получению сводных показателей по ведомостям. Оценка статей бухгалтерского баланса должна быть реальной, то есть отражать действительную величину конкретного вида хозяйственных средств или источника их образования [2].

Также для целей финансового анализа аналитику, как правило, необходим «Отчет о финансовых результатах».

Отчет о финансовых результатах (англ financial results statement) - документ бухгалтерской отчетности, требования к содержанию которого определяются нормативными актами [3].

Отчет о финансовых результатах содержит следующие статьи:

- выручка от реализации товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и иных налогов и обязательных платежей (нетто выручка);

- себестоимость реализации товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

- коммерческие расходы;

- управленческие расходы;

- прибыль/убыток от реализации;

- проценты к получению;

- проценты к уплате;

- доходы от участия в других организациях;

- прочие операционные доходы;

- прочие операционные расходы;

- прибыль/убыток от финансово-хозяйственной деятельности;

- прочие внереализационные доходы;

- прочие внереализационные расходы;

- прибыль/убыток отчетного периода;

- налог на прибыль;

- отвлеченные средства;

- нераспределенная прибыль/убыток отчетного периода.

В настоящей статье мы будем рассматривать только строки, входящие в актив бухгалтерского баланса, а именно, внеоборотные активы. Определим из чего именно они состоят, на какие показатели финансового анализа влияют и выясним, какие можно сделать выводы о предприятии, имея в наличии только информацию о его активах. Оборотные активы, пассив бухгалтерского баланса, а также отчет о прибылях и убытках будут рассмотрены в последующих статьях.

Для формирования раздела «Внеоборотные активы» специалисты по бухгалтерскому учету используют, как правило Правила бухгалтерского учета (ПБУ) и План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению.

Основные Правила бухгалтерского учета, которые задействуются при формировании раздела «Внеоборотные активы» - 14/2007 «Учет нематериальных активов», ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», ПБУ 6/01 «Учет основных средств», ПБУ 19/02 «Учет финансовых вложений», ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и ПБУ 4/99 «Бухгалтерская отчетность организации».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций – это систематизированный перечень счетов бухгалтерского учета. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Рабочий план счетов утверждается организацией на основе Плана счетов бухгалтерского учета, утверждаемого Министерством финансов Российской Федерации. Бухгалтерский счет представляет собой двухстороннюю таблицу. Левая сторона называется дебет, правая – кредит. Остатки на счете на начало и конец периода называются сальдо. Сумма операций по счету за период называется оборотом по счету (дебетовый и кредитовый обороты) [4]. Для целей настоящей статьи использовались данные, отраженные в Приказе Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Для удобства, в таблице ниже приведены счета, на основе которых строится раздел «Внеоборотные активы» бухгалтерского баланса.

Наименование счета | Номер счета | Номер и наименование субсчета |

|---|---|---|

Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

Основные средства | 01 | По видам основных средств |

Амортизация основных средств | 02 | |

Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

Амортизация нематериальных активов | 05 | |

Оборудование к установке | 07 | |

Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков |

Отложенные налоговые активы | 09 | |

Источник: Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"[11]

Необходимо также понимать, что каждая строка бухгалтерского баланса формируется из счетов бухгалтерского учета. В таблице ниже, приведены формулы формирования статей бухгалтерского баланса для раздела «Внеоборотные активы».

Группа статей баланса | Код группы статей баланса | Как сформировать показатели для баланса |

|---|---|---|

Нематериальные активы | 1110 | Разница между дебетовым сальдо счета 04 «Нематериальные активы» и кредитовым сальдо счета 05 «Амортизация нематериальных активов» |

Результаты исследований и разработок | 1120 | Дебетовое сальдо по аналитическому счету к счету 04, на котором учитываются расходы на выполненные НИОКР. |

Нематериальные поисковые активы | 1130 | Разница между дебетовым сальдо счета 08 (аналитический счет учета нематериальных поисковых активов) и кредитовым сальдо счета 05 (аналитические счета учета амортизации и обесценения нематериальных поисковых активов) |

Материальные поисковые активы | 1140 | Разница между дебетовым сальдо счета 08 (аналитический счет учета материальных поисковых активов) и кредитовым сальдо счета 02 (аналитические счета учета амортизации и обесценения материальных поисковых активов) |

Основные средства | 1150 | Разница между дебетовым сальдо счета 01 «Основные средства» и кредитовым сальдо счета 02 (в части амортизации ОС, отраженных на счете 01) |

Доходные вложения в материальные ценности | 1160 | Сальдо счета 03 «Доходные вложения в материальные ценности» за минусом сальдо субсчета «Амортизация по имуществу, предоставляемому другим организациям во временное пользование» счета 02 «Амортизация основных средств» |

Финансовые вложения | 1170 | Сальдо счета 58 по долгосрочным финансовым вложениям за минусом сальдо счета 59 в части созданных по ним резервов. Сальдо счета 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата, превышающим 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо счета 09 (возможно – за вычетом сальдо счета 77) |

Прочие внеоборотные активы | 1190 | Прочие показатели, не указанные в предыдущих строках раздела «Внеоборотные активы» баланса. Например, дебетовое сальдо счетов: 07 и 08, 15 или 16 (в части, относящейся к оборудованию к установке), 97 (в части расходов со сроком списания свыше 12 месяцев, например, долгосрочный ремонт здания), 60 (в части авансов и предоплаты на строительство основных средств) |

Итого по разделу I «Внеоборотные актив» баланса | 1100 | Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190 |

Источник: по материалам журнала «Главбух» - https://www.glavbukh.ru/art/21559-qqqm11y16-scheta-dlya-zapolneniya-buhgalterskogo-balansa [13]

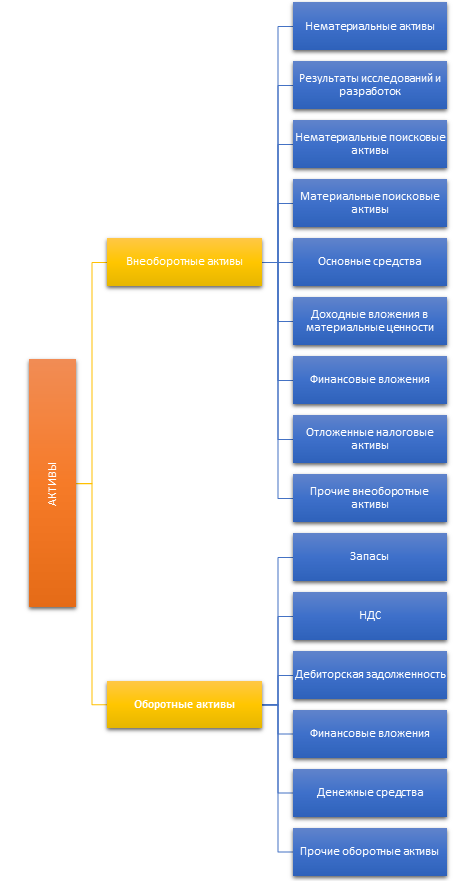

Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (зарегистрирован в Минюсте России 02.08.2010 N 18023) определяет структуру актива бухгалтерского баланса (Схема 1).

Схема 1. Структура актива бухгалтерского баланса

Актив (применительно к бухгалтерскому балансу) — одна из двух частей бухгалтерского баланса, в которой отражаются внеоборотные и оборотные активы. Риск, связанный с их использованием, несет организация. В активе аккумулируются средства, вложенные организацией с целью получения экономической выгоды. Актив может быть изменен путем: использования в сочетании с другими активами в процессе производства продукции (работ, услуг), предназначенной для продажи; обмена на другой актив; погашения кредиторской задолженности; распределения между собственниками организации; получения доходов. Актив показывает вероятное получение организацией экономической выгоды в будущем и ее стоимость. В бухгалтерском балансе активу противостоит пассив [5].

Как видно на Схеме 1 внеоборотные активы отражаются в разделе I «Внеоборотные активы» бухгалтерского баланса. В состав входят следующие строки:

- нематериальные активы (1110);

- результаты исследований и разработок (1120);

- основные средства (1130);

- доходные вложения в материальные ценности (1140);

- финансовые вложения (1150);

- отложенные налоговые активы (1160);

- прочие внеоборотные активы (1170);

- итого по разделу I (1100).

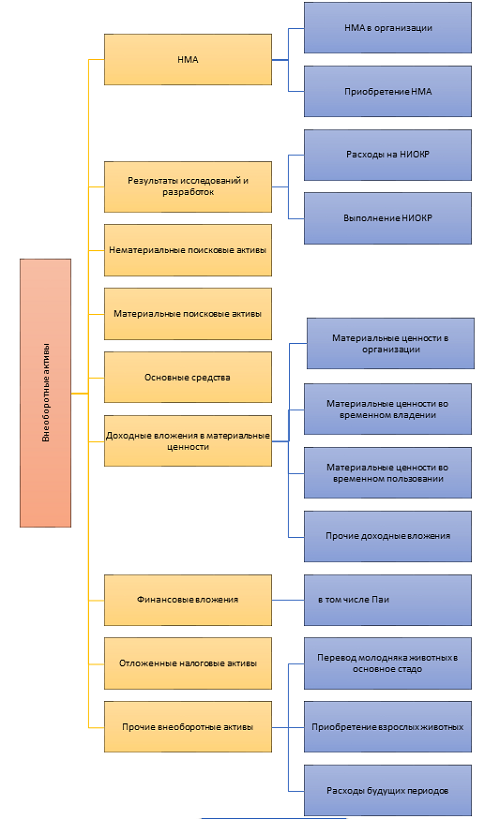

Структура раздела «Внеоборотные активы» приведена на схеме 2.

Схема 2. Структура внеоборотных активов предприятия

Рассмотрим их подробнее.

Согласно ПБУ 14/2007 «Учет нематериальных активов» для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее - контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы[6].

Таким образом, «по статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам».

Это может быть исключительное право патентообладателя на изобретение, промышленный образец; полезную модель; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора или иного правообладателя, товарный знак и знак обслуживания, наименование места происхождения товаров; исключительное право патентообладателя на селекционные достижения.

Изолированно нематериальные активы анализируются в основном, посредством проведения горизонтального анализа. В составе анализа активов или внеоборотных активов – в рамках вертикального анализа.

С одной стороны, наличие в составе активов организации нематериальных активов может охарактеризовать деятельность компании как инновационную, поскольку компания инвестирует в интеллектуальную собственность.

Тем не менее, в настоящее время, практически у каждой организации существует свой интернет-сайт, который в первую очередь, как правило, является рекламным инструментом. Зачастую стоимость такого объекта интеллектуальной собственности может быть очень высокой, а в некоторых случаях – быть основой компании и генерировать все денежные потоки, например, если компания реализует всю свою продукцию через интернет-магазин. И в этом случае, можно увидеть на балансе дорогой нематериальный актив при отсутствии какой-либо инновационной деятельности у предприятия.

Наличие таких активов, как например исключительное право на изобретение, промышленный образец; полезную модель, авторское право на программное обеспечение – свидетельствует о более инновационной направленности фирмы. В случае, если в процессе горизонтального анализа определяется положительная тенденция по статье «Нематериальные активы» с таким составом – то это свидетельствует либо о дополнительных инвестициях в создание интеллектуальной собственности, либо об увеличении стоимости существующих нематериальных активов.

Товарный знак и знак обслуживания на балансе у предприятия свидетельствует о сильной маркетинговой стратегии. У таких предприятий, как правило, бывают учтены высокие коммерческие расходы, а именно затраты на рекламу и иные виды маркетинговых кампаний.

В настоящее время, встречается все больше предприятий, у которых присутствуют на балансе нематериальные активы и одновременно, почти отсутствуют основные средства. Тем не менее, с учетом того, что использовать нематериальный актив, с организационной точки зрения, гораздо сложнее, чем материальный, инвесторы или кредиторы, гораздо охотнее инвестируют в предприятия, у которых доля материальных активов выше, чем нематериальных. Это необходимо учитывать при проведении финансового анализа.

Та же проблема затрагивает также и статью баланса: «Результаты исследований и разработок». Она заполняется при наличии данных о затратах на исследования и разработки на счете 04. Учет расходов на НИОКР регулируется положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02.

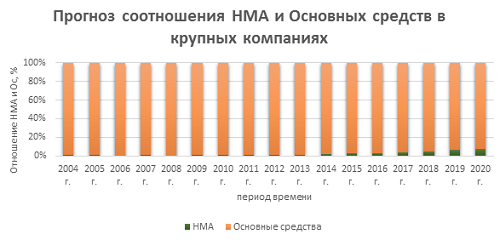

Необходимо отметить, в бухгалтерском балансе существует целая группа активов, не имеющих материально-вещественной формы. И хотя по стоимости они могут в разы превышать активы материально-вещественные, с точки зрения инвесторов и кредитных организаций, их вес будет меньше.

В связи с этим, немногие компании учитывают на балансе НМА. Об этом говорит официальная статистика (диаграмма 1).

Диаграмма 1. Прогноз соотношения НМА и Основных средств в крупных компаниях (2004-2015 г.г. – данные базы данных: http://cbsd.gks.ru, 2015-2020 г.г. – расчетные значения)

Согласно ПБУ 17/02 расходы по научно-исследовательским, опытно-конструкторским и технологическим работам признаются в бухгалтерском учете при наличии следующих условий:

- сумма расхода может быть определена и подтверждена;

- имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и т.п.);

- использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода);

- использование результатов научно-исследовательских, опытно-конструкторских и технологических работ может быть продемонстрировано.

К расходам по научно-исследовательским, опытно-конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ.

В состав расходов при выполнении научно-исследовательских, опытно-конструкторских и технологических работ включаются:

- стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

- затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

- отчисления на социальные нужды (в т.ч. единый социальный налог);

- стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

- амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

- затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

- общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

- прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, включая расходы по проведению испытаний[7].

Еще один вид активов, не имеющих материально-вещественной формы - «Нематериальные поисковые активы» отражаются на балансе тех предприятий, деятельность которых связана с освоением природных ресурсов. Статья «Нематериальные поисковые активы» отражает сальдо по счету 08. Учет регулируется ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 N 125н [8].

Согласно ПБУ 24/2011 поисковые затраты, признаваемые внеоборотными активами (далее - поисковые активы), как правило, относятся к отдельному участку недр, в отношении которого организация имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых.

Из ПБУ 24/2011 также следует, что поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, не имеющего материально-вещественную форму, признаются нематериальными поисковыми активами.

К нематериальным поисковым активам, как правило, относятся:

а) право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

б) информация, полученная в результате топографических, геологических и геофизических исследований;

в) результаты разведочного бурения;

г) результаты отбора образцов;

д) иная геологическая информация о недрах;

е) оценка коммерческой целесообразности добычи.

Следующая строка баланса - «Материальные поисковые активы» также, как и «Нематериальные поисковые активы» отражаются на балансе тех предприятий, деятельность которых связана с освоением природных ресурсов. Статья «Нематериальные поисковые активы» отражает сальдо по счету 08. Учет регулируется ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 N 125н.

Однако, к материальным поисковым активам, как правило, относятся используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

В ПБУ 24/2011 указывается, что поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются материальными поисковыми активами (и не относятся к основным средствам).

Основные средства. По строке 1150 отражается остаточная стоимость основных средств, то есть сальдо дебетовое по счету 01 «Основные средства» (без учета аналитического счета «Молодые насаждения» за минусом сальдо кредитового по счету 02 «Амортизация основных средств» (без учета амортизации по ОС, учитываемым на счете 03).

Согласно ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н, к основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Незавершенное строительство также относится к основным средствам, согласно приказу Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации»).

В ПБУ 6/01 указано, что актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности[9].

Данные по статье «Доходные вложения в материальные ценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

Согласно Приказу Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее - материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование), принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «вложения во внеоборотные активы».

Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 02 «Амортизация основных средств» обособленно.

Согласно приказу Минфина РФ от 06.07.1999 N 43н к доходным вложениям в материальные ценности может относиться имущество для передачи в лизинг, имущество, предоставляемое по договору проката.

С точки зрения анализа имущественного положения предприятия – «Основные средства» и «Доходные вложения в материальные ценности» (их тенденции к изменению, их доля в активах) являются очень важными индикаторами. Приведем простой пример: у предприятия есть завод, на котором производится продукция и есть офисное здание в центре города для сдачи в аренду, офисное здание – это скорее всего доходное вложение, заводское имущество – основные средства. Только проанализировав структуру активов, аналитик может определить, какие приоритеты у руководства предприятия. Если доходные вложения существенно превышают основные средства, значит предприятие, вероятнее всего, получает больше дохода от сдачи в аренду офисного здания, и это скорее негативная, чем позитивная тенденция для финансового анализа.

Также существует мнение, что, если удельный вес основных средств в структуре активов изменяется по причине особенностей их учета (например, при запаздывающей коррекции стоимости основных фондов в условиях инфляции), финансовому аналитику необходимо уделить особое внимание на изменение абсолютных показателей за отчетный период.

Снижение темпов роста основных средств может являться следствием выбытия, устаревания или амортизации имущества.

Темп роста основных средств, можно оценивать с положительной стороны, так как свидетельствует о росте производственного потенциала предприятия и росте его имуществе в целом. Однако при этом следует учитывать, что данный рост не должен быть связан только с инфляцией. Кроме того, рост основных средств должен быть связан с ростом активной части основных средств (машины, оборудование, транспорт).

Увеличение при этом темпов роста незавершенного строительства, входящего в основные средства, - может быть интерпретирован как негативный показатель деятельности предприятия, поскольку происходит отвлечение денежных ресурсов в незаконченные строительством объекты и рост материально-технической базы предприятия. Соответственно снижение темпов незавершенного строительство является положительным фактором, поскольку может означать завершение строительства или продажу достроенного объекта.

Если на балансе предприятия учтены долгосрочные финансовые вложения – это в высокой степени вероятности сигнализирует о наличии у предприятия дочерних структур. В данном случае, предприятие может иметь инвестиционную направленность или быть холдинговой структурой или частью холдинговой структуры.

Для финансового аналитика требуется безусловное понимание, чем занимается данное предприятие, чтобы сделать дальнейшие правильные выводы. Для специалиста по оценке бизнеса необходимо отразить данный факт не только при проведении финансового анализа, но и учесть его при расчете стоимости чистых активов предприятия.

Статья «Финансовые вложения» в разделе «Внеоборотные активы» заполняется при наличии на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) сумм со сроком погашения более 12 месяцев.

Регулируется данная статья ПБУ 19/02 «Учет финансовых вложений», согласно которому для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

В общем случае, ПБУ 19/02 относит к финансовым вложениям организации государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

Долгосрочными финансовыми вложениями, как правило, при этом являются инвестиции в дочерние общества, инвестиции в зависимые общества, инвестиции в другие организации, займы, предоставленные организациям на срок более 12 месяцев.

Также в ПБУ 19/02 указывается, что финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Несмотря на то, что в высокой степени вероятности долгосрочные финансовые вложения – это паи или дочерние предприятия, существует мнение, что увеличение размера или доли долгосрочных финансовых вложений может указывать на отвлечение средств из основной производственной деятельности и увеличение финансовых рисков. Снижение темпов роста долгосрочных финансовых вложений способствует вовлечению финансовых средств в основную деятельность предприятия, минимизации финансовых рисков и улучшению его финансового состояния.

Отложенные налоговые активы в большей степени отражают разницу налогового и бухгалтерского учета, но все равно входят в горизонтальный и вертикальный анализ. По статье «Отложенные налоговые активы», как правило, указывается остаток по счету 09. Отложенные налоговые активы регулируются ПБУ 18/02.

Согласно ПБУ 18/02 организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах.

Изменение величины отложенных налоговых активов в отчетном периоде равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых активов подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

В приказе Минфина России от 19.11.2002 N 114н [10] (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090) приводится пример возникновения вычитаемой временной разницы, которая приводит к образованию отложенного налогового актива:

«Организация «А» 20 февраля 2003 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента.

В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по налогу на прибыль - линейный метод.

При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2003 год организация «А» получила следующие данные:

Базовые данные | Для целей бухгалтерского учета | Для целей определения налогооблагаемой базы по налогу на прибыль |

|---|---|---|

Принят к бухгалтерскому учету объект основных средств 20 февраля 2003 г. со сроком полезного использования 5 лет | 120 000 | 120 000 |

Сумма начисленной амортизации за 2003 год составила | 40 000 | 20 000 |

Балансовая стоимость объекта основного средства на 01.01.2004 | 80 000 | 100 000 |

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2003 год составила:

20 000 руб. (40 000 руб. - 20 000 руб.).

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль за 2003 год составил:

20 000 руб. x 24% / 100 = 4 800 руб.»

В целом, можно сказать, что увеличение или уменьшение результата данной строки влияет на общую стоимость внеоборотных активов. Данная строка может учитываться в составе основных средств, в случае, если расчет вертикального или горизонтального финансового анализа ведется посредством первоначального агрегирования статей баланса в аналитический баланс.

В статье «Прочие внеоборотные активы» отражается информация о прочих, не перечисленных выше, активах, срок обращения которых превышает 12 месяцев (пункт 19 ПБУ 4/99).

Рассмотрим, какие прочие внеоборотные активы могут отражаться в данной статье.

1. Суммы, учитываемые на субсчетах счета 08 «Вложения во внеоборотные активы». Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств», при этом учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом),

08-4 «Приобретение объектов основных средств», при этом учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо», при этом учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо,

08-7 «Приобретение взрослых животных» (в ред. Приказа Минфина РФ от 07.05.2003 N 38н), при этом учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке, однако затраты по завершенным операциям формирования основного стада списываются со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 »Основные средства»,

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др., при этом следует учитывать, что расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 04 «Нематериальные активы».

2. Расходы, относящиеся к будущим отчетным периодам и учитываемые на счете 97 «Расходы будущих периодов», при условии, что период списания этих расходов превышает 12 месяцев, например, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации.

3. Стоимость многолетних насаждений, не достигших эксплуатационного возраста, для предприятий агропромышленного сектора.

На субсчете 08-8 «Закладка и выращивание многолетних насаждений» учитываются затраты по закладке и выращиванию многолетних насаждений.

Особенностью учета вложения во внеоборотные активы по закладке и выращиванию многолетних насаждений является то, что на счете 08 «Вложения во внеоборотные активы» их учитывают только в пределах одного календарного года, хотя процесс выращивания насаждений длится несколько лет, то есть учитывают только затраты, производимые в текущем календарном году (с 1 января по 31 декабря данного календарного года).

По истечении календарного года затраты текущего года по закладке и выращиванию многолетних насаждений списывают с кредита счета 08 «Вложения во внеоборотные активы», субсчет 8 «Закладка и выращивание многолетних насаждений» в дебет счета 01 «Основные средства».

Например, аналитическая запись на сумму затрат следующего года по выращиванию сливового сада будет сделана по истечении года и т.д., то есть ежегодно затраты по уходу за молодыми насаждениями со счета 08 »Вложения во внеоборотные активы» будут присоединяться к стоимости молодых насаждений, учтенных на счете 01 «Основные средства» в аналитических счетах молодых многолетних насаждений[11].

4. Затраты по коренному улучшению земель (для сельскохозяйственных предприятий, учитываются на субсчете 08-9 "Прочие вложения"). К группе затрат по коренному улучшению земель относятся затраты неинвентарного характера (не связанные с созданием сооружений), осушительные, оросительные и другие мелиоративные работы, культуртехнические мероприятия по поверхностному улучшению земель (планировка земельных участков), корчевка площадей под пашню, очистка полей от камней и валунов (срезание кочек, расчистка зарослей, очистка водоемов и др.).

5. Суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств (письмо Минфина Российской Федерации от 24 января 2011 года N 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год») и так далее [12].

Увеличение доли прочих оборотных активов может быть связана с новыми проектами компании, возможно с новыми инвестиционными проектами компании. Уменьшение по данной статье – с завершением данных проектов, при этом должен образоваться прирост по другим внеоборотным активам. Обе тенденции – и прирост и снижение прочих оборотных активов – в общем случае с точки зрения финансового анализа положительны, так как опосредовано говорят о наличии деловой активности у предприятия.

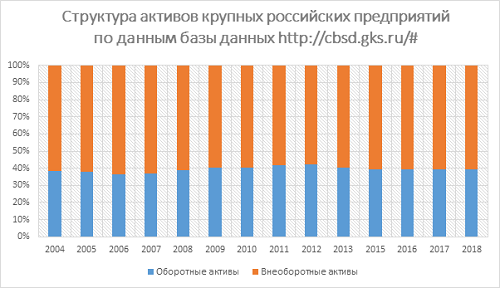

Чтобы понимать, какая доля внеоборотных активов в активах баланса является нормальной, были проанализированы данные официальной статистики, при этом были получены достаточно интересные результаты. По крупным предприятиям доля оборотных активов согласно данным базы данных Федеральной службы государственной статистики, начиная с 2004 г была меньше, чем внеоборотных, порядка 40% от общего объема активов (диаграмма 2). Для построения диаграммы были использованы данные за 2004-2015 гг., поскольку более поздняя информация в базе отсутствует, также, как и данные за 2014 год. Однако, можно предположить, что поскольку тенденция не меняется на протяжении 11 лет, она актуальна и на текущий момент.

Диаграмма 2. Структура активов крупных российских предприятий

(2004-2015 гг. - по данным http://cbsd.gks.ru[12], 2015-2018 гг. – расчетные значения)

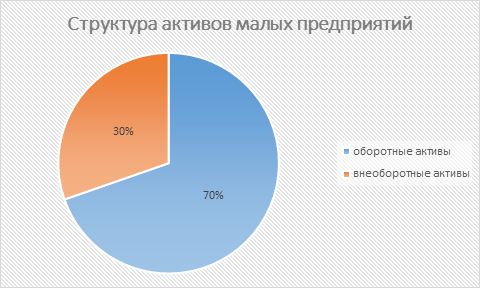

Что касается малых предприятий, то структура активов, как правило на 70% состоит из оборотных активов (диаграмма 3).

Диаграмма 3. Структура активов малых российских предприятий

по данным http://cbsd.gks.ru/#[12]

С помощью процедур финансового анализа можно определить долю оборотных активов в имуществе компании.

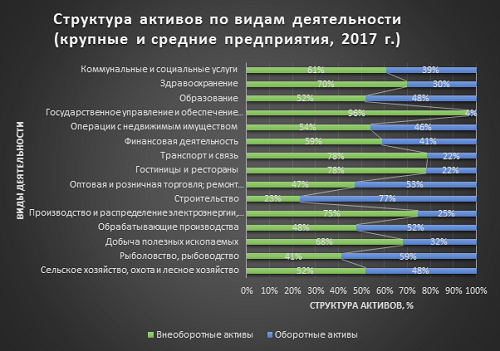

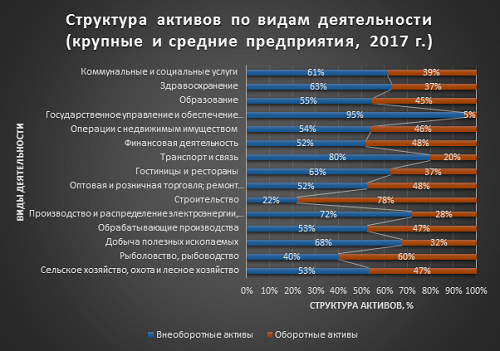

В зависимости от вида деятельности структура активов может отличаться. На диаграммах 4-5 представлены обобщенные данные по структуре активов, учитывая разные виды деятельности. Для получения первичных данных использовалась Единая межведомственная информационно – статистическая система (ЕМИСС)[14].

Диаграмма 4. Структура активов российских предприятий в зависимости от вида деятельности за 2016 г.

Диаграмма 5. Структура активов российских предприятий в зависимости от вида деятельности за 2017 г.

Таким образом, в настоящей статье были рассмотрены: метод формирования строк раздела «Внеоборотные активы», проанализирована структура раздела «Внеоборотные активы, определен состав строк бухгалтерского баланса, относящихся к внеоборотным активам, определено влияние отдельных внеоборотных активов на финансовый анализ предприятия, а также определена их роль при проведении горизонтального и вертикального анализа.

По результатам данного небольшого исследования могут быть сделаны следующие выводы.

Увеличение объема внеоборотных активов – явление сложное, но не менее интересное. В отличие от западной практики, активы российских предприятий по большей части состоят из внеоборотных активов и совсем не обязательно, что уменьшение объема внеоборотных активов в пользу оборотных даст лучший финансовый результат в конце года.

Увеличение объемов нематериальных активов – тенденция интересная, но в российских реалиях очень медленная, более того, на данный момент, инвесторы и кредитные организации предпочтут вложить деньги в предприятие с большим количеством активов, имеющих материально-вещественную форму. Анализ статистики показал, что в балансах российских предприятий материальные активы преобладают над нематериальными.

Падение или рост доли, или общего объема внеоборотных активов может также является признаком уменьшения мобильности имущества, вследствие чего многие эксперты считают это негативным фактором. Однако, когда предприятие относится к добывающей или, например, металлургической отрасли, невозможно функционирование производства без достаточного количества внеоборотных активов. В связи с этим, всегда следует обращать внимание на вид деятельности компании.

Этот вывод согласуется с тем, что по данным официальной статистики, у большинства крупных или средних предприятий доля внеоборотных активов составляет более 50% от общего объема. Высокая доля внеоборотных активов может являться как исторически сложившимся фактов, так и проблемой наличия избыточных или проблемных активов. Исходя из этого, можно допустить, что если предприятие не имеет большого количества избыточного, проблемного или непрофильного имущества, то высокая доля внеоборотных активов не является негативным фактором, так как в современных российских реалиях – это обычное явление. Для небольших предприятий – тенденция обратная, из чего следует, что при проведении финансового анализа необходимо учитывать не только вид деятельности, но и размер компании.

Библиографический список

- Бухгалтерская энциклопедия. 2013.

- Большой экономический словарь. — М.: Институт новой экономики. А.Н. Азрилиян. 1997.

- Большой юридический словарь. Академик.ру. 2010.

- Основы бухгалтерского учета и анализа: [учеб. пособие] / Е. Р. Синянская, О. В. Баженов; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2014. – 267 с.

- Энциклопедический словарь-справочник руководителя предприятия. — М.: Книжный мир. Лукаш Ю.А., 2004.

- Приказ Минфина России от 27.12.2007 N 153н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (Зарегистрировано в Минюсте России 23.01.2008 N 10975)

- Приказ Минфина России от 19.11.2002 N 115н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" ПБУ 17/02" (Зарегистрировано в Минюсте России 11.12.2002 N 4022)

- ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 N 125н

- п. 4 ПБУ 6/01 "Учет основных средств", утвержденного Приказом Минфина России от 30.03.2001 N 26н.

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090)

- Приказ Минсельхоза России от 13.06.2001 N 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению"

- Ольга Берг Внеоборотные активы в бухгалтерском балансе // Российский бухгалтер, N 1, 2013. Режим доступа, URL: http://docs.cntd.ru/document/902397912

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Информационный портал Федеральной службы государственной статистики. Режим доступа, URL: http://cbsd.gks.ru/#

- Информационный портал Главбух. Режим доступа, URL: https://www.glavbukh.ru/art/21559-qqqm11y16-scheta-dlya-zapolneniya-buhgalterskogo-balansa

- Информационный портал ЕМИСС. Режим доступа, URL: https://fedstat.ru/