ОЦЕНОЧНАЯ СИСТЕМА

ИНТЕРПРЕТАЦИИ КОЭФФИЦИЕНТА АБСОЛЮТНОЙ ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

Коэффициент абсолютной ликвидности - это отношение общей суммы денежных средств и денежных эквивалентов компании к ее текущим обязательствам. Данное соотношение показывает способность компании погасить свою краткосрочную задолженность за счет только абсолютно краткосрочных активов. Эта информация полезна для потенциальных кредиторов при принятии решения о выдаче кредита. Коэффициент абсолютной ликвидности, как правило, отражает наиболее консервативный взгляд на способность компании покрывать свои обязательства, в отличие от многих других коэффициентов ликвидности, поскольку ни запасы, ни дебиторская задолженность при расчете данного показателя не учитываются. То есть в случае если компания вынуждена немедленно погасить все текущие обязательства, этот показатель показывает способность компании сделать это без продажи или ликвидации других активов. Очевидно, что для продажи на рынке дебиторской задолженности, запасов и пр., могут потребоваться время и усилия. Кроме того, сумма денег, полученная от их продажи, может быть гораздо ниже рыночной стоимости, поэтому в расчет включаются только самые ликвидные оборотные активы предприятия.

Расчет коэффициента абсолютной ликвидности

Везде в мире коэффициент абсолютной ликвидности рассчитывается путем деления денежных средств и денежных эквивалентов на текущие обязательства.

Согласно бухгалтерскому учету разных стран, денежными эквивалентами, как правило, являются инвестиции и другие активы, которые могут быть конвертированы в денежные средства в течение 90 дней.

Текущие обязательства - обязательства, подлежащие погашению в течение 12 месяцев.

Коэффициент абсолютной ликвидности = (Денежные средства и

денежные эквиваленты / Краткосрочные обязательства.

Формула расчета данного коэффициента в зависимости от используемого бухгалтерского баланса будет немного отличаться. Ниже приведены формулы, для расчета коэффициента абсолютной ликвидности исходя из бухгалтерских балансов Российской Федерации, Республики Казахстан и Республики Беларусь.

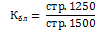

- Российская бухгалтерская отчетность

, где

, где

Кбл –коэффициент абсолютной ликвидности,

стр. 1250 – строка 1250 Бухгалтерского баланса – Денежные средства и денежные эквиваленты,

стр. 1500 – строка 1500 Бухгалтерского баланса – Итого по разделу V (краткосрочные обязательства).

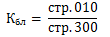

- Бухгалтерская отчетность Республики Казахстан, форма № 1 – Б.

, где

, где

Кбл –коэффициент абсолютной ликвидности,

стр. 010 – строка 010 Бухгалтерского баланса РК – Денежные средства и их эквиваленты.

стр. 300 – строка 300 Бухгалтерского баланса РК – Итого краткосрочные обязательства.

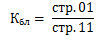

- Бухгалтерская отчетность Республики Казахстана, форма согласно Приложению 3 к Национальному стандарту финансовой отчетности.

, где

, где

Кбл –коэффициент абсолютной ликвидности,

стр. 01 – строка 01 Бухгалтерского баланса РК (НСФО) – Денежные средства и эквиваленты денежных средств,

стр. 11 – строка 11 Бухгалтерского баланса РК (НСФО) – Краткосрочные финансовые обязательства.

- Бухгалтерская отчетность Республики Беларусь.

, где

, где

Кбл –коэффициент абсолютной ликвидности,

стр. 270 – строка 270 Бухгалтерского баланса – Денежные средства и эквиваленты денежных средств,

стр. 690 – строка 690 Бухгалтерского баланса – Краткосрочные обязательства.

Интерпретация коэффициента абсолютной ликвидности

Если коэффициент абсолютной ликвидности компании равен 1, сумма денежных средств равна сумме текущих обязательств.

Если коэффициент абсолютной ликвидности компании составляет менее 1, значит наличных денег недостаточно для погашения краткосрочной задолженности.

Если коэффициент абсолютной ликвидности компании превышает 1, у компании больше денежных средств и их эквивалентов, чем текущих обязательств. В этой ситуации компания имеет возможность покрыть всю краткосрочную задолженность и все еще иметь свободные наличные деньги. Однако это может также указывать на то, что компания использует свой капитал не лучшим образом, поскольку он может быть инвестирован в выгодный проект, с доходом выше, чем банковская процентная ставка.

Коэффициент абсолютной ликвидности может быть полезен, если сравнивать его со средними показателями отрасли и средними показателями конкурентов или рассматривать в динамике с течением времени.

Коэффициент абсолютной ликвидности ниже 1 иногда указывает на то, что компания может испытывать финансовые трудности. Тем не менее, низкий коэффициент абсолютной ликвидности может быть показателем конкретной стратегии компании, при которой компания принудительно держит низкие резервы денежных средств.

Некоторые отрасли, как правило, работают с более высокими текущими обязательствами и более низкими денежными резервами, поэтому коэффициенты абсолютной ликвидности в разных отраслях могут указывать на разные финансовые состояния. Кроме того, более высокий коэффициент абсолютной ликвидности не обязательно отражает высокие результаты деятельности компании. Высокие коэффициенты абсолютной ликвидности могут указывать на то, что компания неэффективна в использовании денежных средств или, для компании важно получение недорогих кредитов.

Ясно, что коэффициент абсолютной ликвидности может быть одним из лучших индикаторов ликвидности для фирмы, но при этом существует и несколько ограничений коэффициента абсолютной ликвидности.

Прежде всего, бывают ситуации, при которых у компании с более низким коэффициентом абсолютной ликвидности, в конце года может образоваться гораздо более высокая текущая и быстрая ликвидность.

Во-вторых, в некоторых странах коэффициент абсолютной ликвидности менее 0,2 является нормальным (что затрудняет интерпретацию коэффициента).

Наконец, поскольку коэффициент абсолютной ликвидности отражает две перспективы, трудно понять, на какую перспективу смотреть. Если коэффициент покрытия наличности компании меньше 1, то это может означать, что компания инвестирует свои денежные средства в другие активы и имеет другие средства для погашения краткосрочной задолженности или находится в затруднительном финансовом положении. Именно поэтому в большинстве финансовых анализов используется коэффициент абсолютной ликвидности наряду с другими коэффициентами, такими как коэффициенты быстрой или текущей ликвидности.

Рекомендуемые значения коэффициента абсолютной ликвидности

Как было уже сказано ранее, при анализе коэффициента необходимо учитывать показатели конкурентов в отрасли.

В целом же кредиторы предпочитают высокий коэффициент денежных средств, поскольку это указывает на то, что компания может легко погасить свой долг. Хотя идеального значения нет, для кредиторов предпочтительнее соотношение не менее 0,5-1. Однако, надо понимать, что показатель абсолютной ликвидности обеспечивает наиболее консервативное понимание ликвидности компании, поскольку учитываются только денежные средства и их эквиваленты. При этом, важно отметить, что такое соотношение не говорит о хорошем финансовом состоянии компании, поскольку компании обычно не удерживают денежные средства и их эквиваленты в той же сумме, что и текущие обязательства. Фактически, считается, что если на счетах компании большое количество денежных средств - компания неэффективно использует свои высоколиквидные активы, поскольку, когда деньги не инвестируются, это не приводит к росту.

В России, нормальное значение коэффициента абсолютной ликвидности – 0,2…0,5, о чем говорят многочисленные источники. Однако, при анализе, необходимо обращать внимание, во-первых, на динамику коэффициента во времени, во-вторых на уровень аналогичного показателя у конкурентов.

Пример расчета коэффициентов

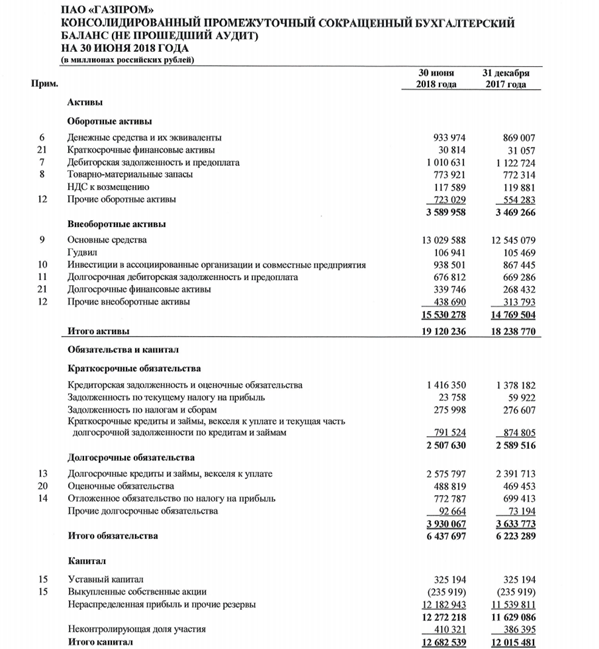

- ПАО «Газпром»

Ниже для примера приведен бухгалтерский баланс ПАО «Газпром»

Рис. 1. Бухгалтерский баланс ПАО «Газпром»

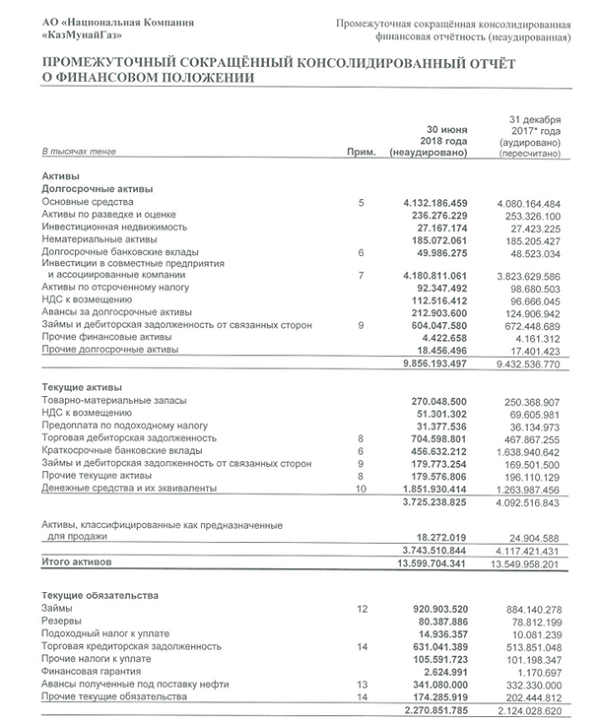

- АО Национальная компания «КазМунайГаз»

Ниже для примера частично приведен бухгалтерский баланс АО Национальная компания «КазМунайГаз».

Рис. 2. Бухгалтерский баланс ПАО «КазМунайГаз» (частично)

- Расчет коэффициентов ликвидности

Для сравнения необходимые данные из бухгалтерских балансов, приведенных выше, были переведены в доллары США. Можно было рассчитать коэффициенты и в валюте каждого предприятия, однако для сравнения активов и пассивов каждого предприятия в абсолютном выражении, удобно было привести значения к одной валюте. Были рассчитаны различные коэффициенты ликвидности для того, чтобы показать место коэффициента абсолютной ликвидности в системе показателей.

Компания | ПАО «Газпром», Россия | АО Национальная компания «КазМунайГаз», Казахстан | ||

Дата | 30.06.2018 | 31.12.2017 | 30.06.2018 | 31.12.2017 |

Коэффициент абсолютной ликвидности | 0,37 | 0,34 | 0,82 | 0,59 |

Коэффициент текущей ликвидности | 1,43 | 1,34 | 1,20 | 1,19 |

Коэффициент быстрой ликвидности | 1,12 | 1,04 | 0,97 | 0,85 |

Краткосрочные активы за вычетом запасов, млрд. долл. | 42,2 | 40,5 | 5,9 | 4,9 |

Краткосрочные активы, млрд. долл. | 53,8 | 52,0 | 7,3 | 6,8 |

Доля денежных средств в краткосрочных активах | 0,26 | 0,25 | 0,68 | 0,50 |

Денежные средства и эквиваленты, млрд. долл. | 14,0 | 13,0 | 5,0 | 3,4 |

Краткосрочные обязательства, млрд. долл. | 37,6 | 38,8 | 6,1 | 5,7 |

Как можно увидеть из примера, коэффициент абсолютной ликвидности казахстанского АО Национальная компания «КазМунайГаз» существенно выше, чем у российского ПАО «Газпром».

Однако, если рассмотреть коэффициенты ликвидности двух предприятий в комплексе, можно наблюдать интересную картину.

Коэффициент быстрой ликвидности АО Национальная компания «КазМунайГаз» - менее 1, из чего, следует, что для покрытия краткосрочных обязательств компании придется продать часть запасов. У ПАО «Газпром» такой проблемы нет. Однако доля денежных средств в общей структуре оборотных активов у АО Национальная компания «КазМунайГаз» существенно больше (в ~2.5 раза).

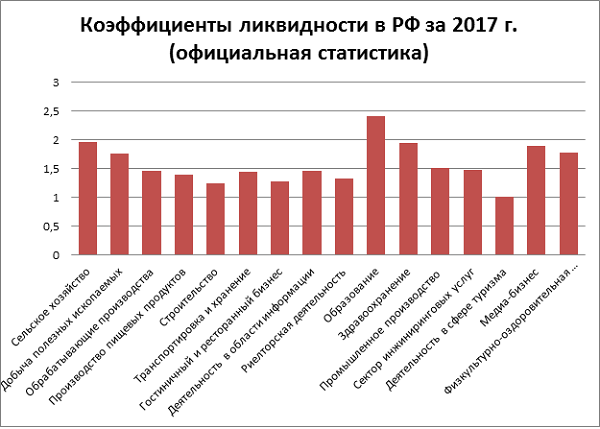

Что касается текущей ликвидности, то у ПАО «Газпром» она ниже, чем среднестатистическая (для добывающей промышленности средний коэффициент текущей ликвидности составляет 1,75, см. рисунок ниже), но выше, чем у АО Национальная компания «КазМунайГаз».

Рис. 3. Коэффициенты ликвидности в РФ за 2017 г. (официальная статистика)

В связи с этим, можно сделать вывод, что коэффициент абсолютной ликвидности не является основополагающим при анализе ликвидности предприятия, но показывает объем свободных денежных средств у предприятия, и является хорошим дополнением к комплексному анализу ликвидности.

Библиографический список

- ЕМИСС Государственная статистика, режим доступа – URL: https://fedstat.ru/

- Официальный сайт ПАО «Газпром», режим доступа – URL: http://www.gazprom.ru/

- Официальный сайт ПАО «КазМунайГаз», режим доступа – URL: http://www.kmg.kz/

- Приказ Министра финансов Республики Казахстан от «31» января 2013 г. №50.

- Приказ Министра финансов Республики Казахстан от «28» июня 2017 г. №404.

- Постановления Министерства финансов Республики Беларусь от «12» декабря 2016 г. N 104.